CDR thay thế LDR: Tái định nghĩa năng lực chịu tải của bảng cân đối

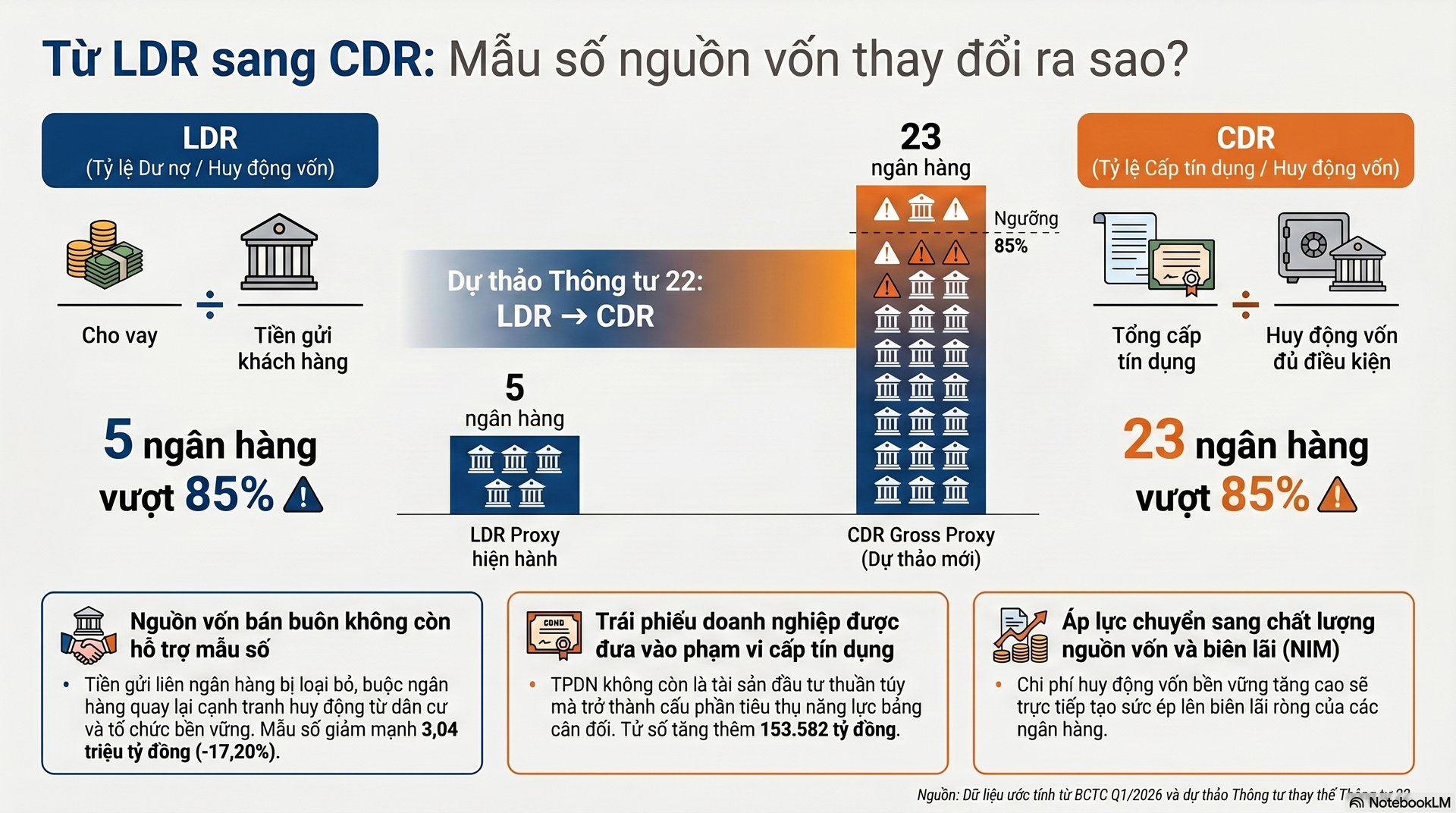

Ngân hàng Nhà nước đang tiến hành lấy ý kiến cho dự thảo Thông tư mới nhằm thay thế Thông tư 22/2019/TT-NHNN. Đây là bước đi chiến lược nhằm đưa khung quản trị an toàn hệ thống tiệm cận hơn với các chuẩn mực Basel III. Nội dung cốt lõi của dự thảo là đề xuất thay thế tỷ lệ dư nợ cho vay so với tổng tiền gửi (LDR) bằng tỷ lệ dư nợ cấp tín dụng so với huy động vốn (CDR).

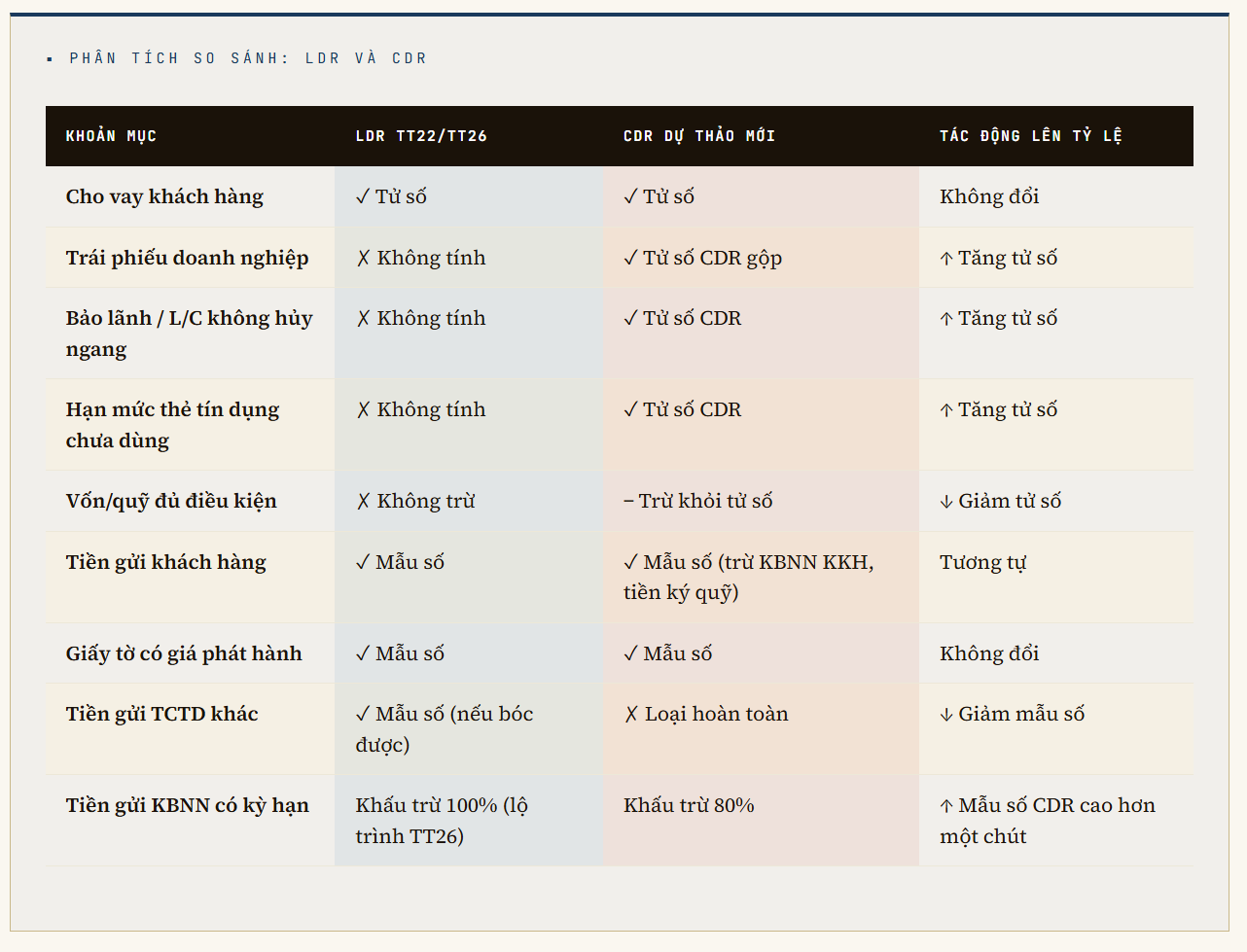

Sự chuyển đổi này mang hàm ý sâu sắc về tư duy quản trị, vượt ra khỏi giới hạn của một thay đổi danh xưng. Chỉ tiêu LDR truyền thống vốn chỉ phản ánh mối quan hệ giữa hoạt động cho vay và huy động tiền gửi, phù hợp với mô hình ngân hàng đơn giản. Trong mô hình đó, tiền gửi khách hàng là nguồn vốn ổn định duy nhất và cho vay là tài sản sinh lời chủ đạo.

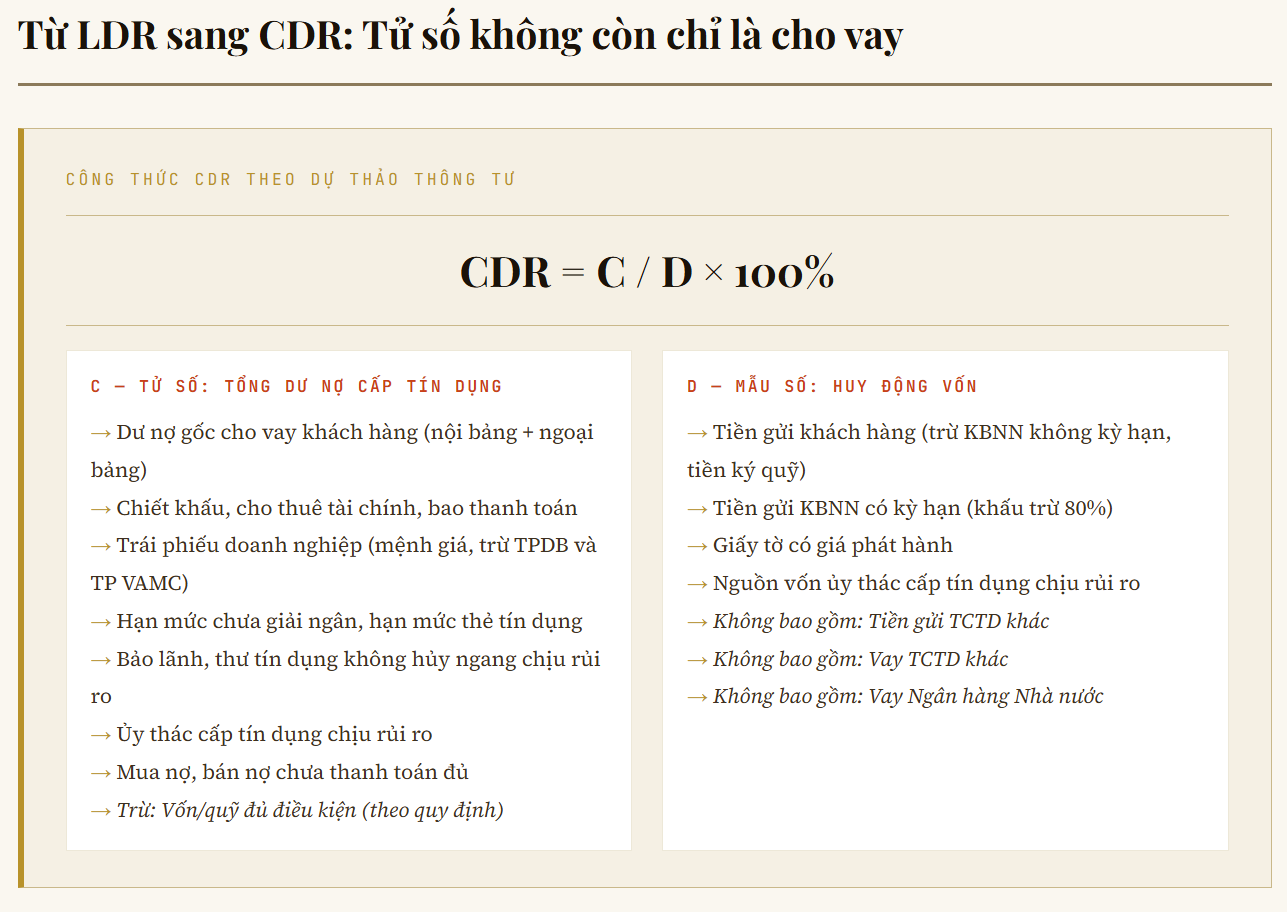

Tuy nhiên, CDR mở rộng phạm vi kiểm soát một cách toàn diện hơn ở cả tử số và mẫu số. Tại tử số, chỉ tiêu mới không chỉ dừng lại ở dư nợ cho vay thông thường mà bao hàm tất cả các nghiệp vụ có bản chất cấp tín dụng. Danh mục này bao gồm trái phiếu doanh nghiệp, bảo lãnh, thư tín dụng (L/C), bao thanh toán, cho thuê tài chính và ủy thác cấp tín dụng. Qua đó, mọi tài sản và cam kết ngoại bảng có rủi ro tín dụng đều được quy đổi về cùng một thước đo áp lực lên bảng cân đối.

Ngược lại, tại mẫu số, CDR thu hẹp đáng kể phạm vi nguồn vốn được công nhận là "ổn định". Tiền gửi khách hàng và giấy tờ có giá do chính ngân hàng phát hành vẫn giữ vai trò cấu phần chính. Tuy nhiên, các dòng tiền từ tổ chức tín dụng khác (thị trường liên ngân hàng), các khoản vay từ tổ chức tài chính quốc tế hoặc vay từ Ngân hàng Nhà nước sẽ không còn được tính vào mẫu số để làm giảm tỷ lệ này như trước.

Sự điều chỉnh này làm rõ ranh giới giữa nguồn vốn bán lẻ bền vững và nguồn vốn bán buôn mang tính thời điểm. Trong quản trị tài sản nợ – có (ALM), quy mô nguồn tiền không quan trọng bằng tính ổn định, cấu trúc kỳ hạn và khả năng sẵn sàng tài trợ cho các tài sản rủi ro. CDR, vì vậy, trở thành một bộ lọc khắt khe hơn, phản ánh chính xác "sức chịu tải" thực tế của một ngân hàng trước các biến động thanh khoản.

Trên phương diện vận hành, chỉ tiêu CDR sẽ tác động trực tiếp đến hệ thống giá vốn điều chuyển nội bộ (FTP), hạn mức tăng trưởng tín dụng và chiến lược huy động. Khi nguồn vốn đủ điều kiện trở nên khan hiếm và đắt đỏ hơn, mỗi khoản giải ngân hoặc đầu tư chứng khoán nợ sẽ phải được thẩm định đồng thời dựa trên ba trụ cột: lợi suất kỳ vọng, chi phí vốn thực tế và mức độ tiêu thụ năng lực bảng cân đối.

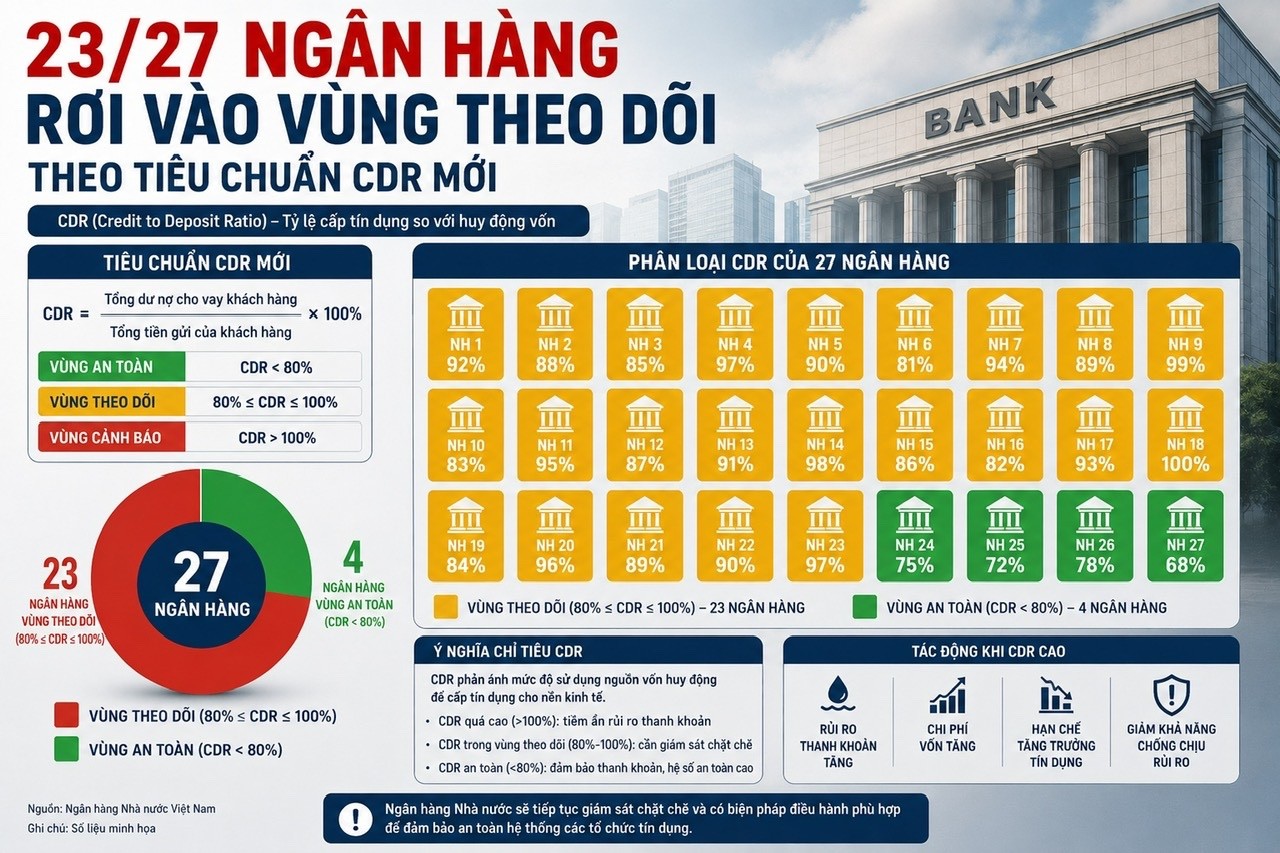

Hệ quả từ mẫu số mới: 23 ngân hàng và bài toán tái cấu trúc nguồn vốn

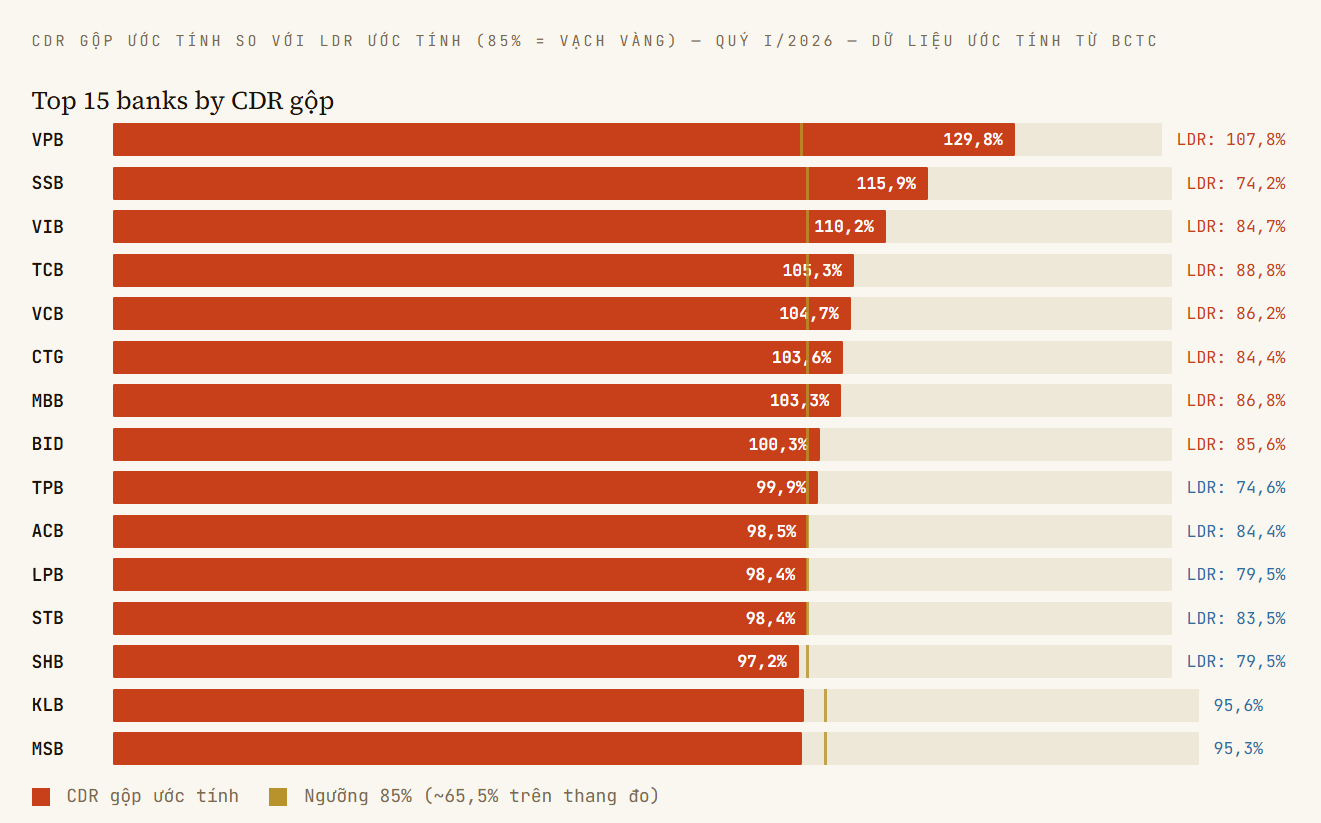

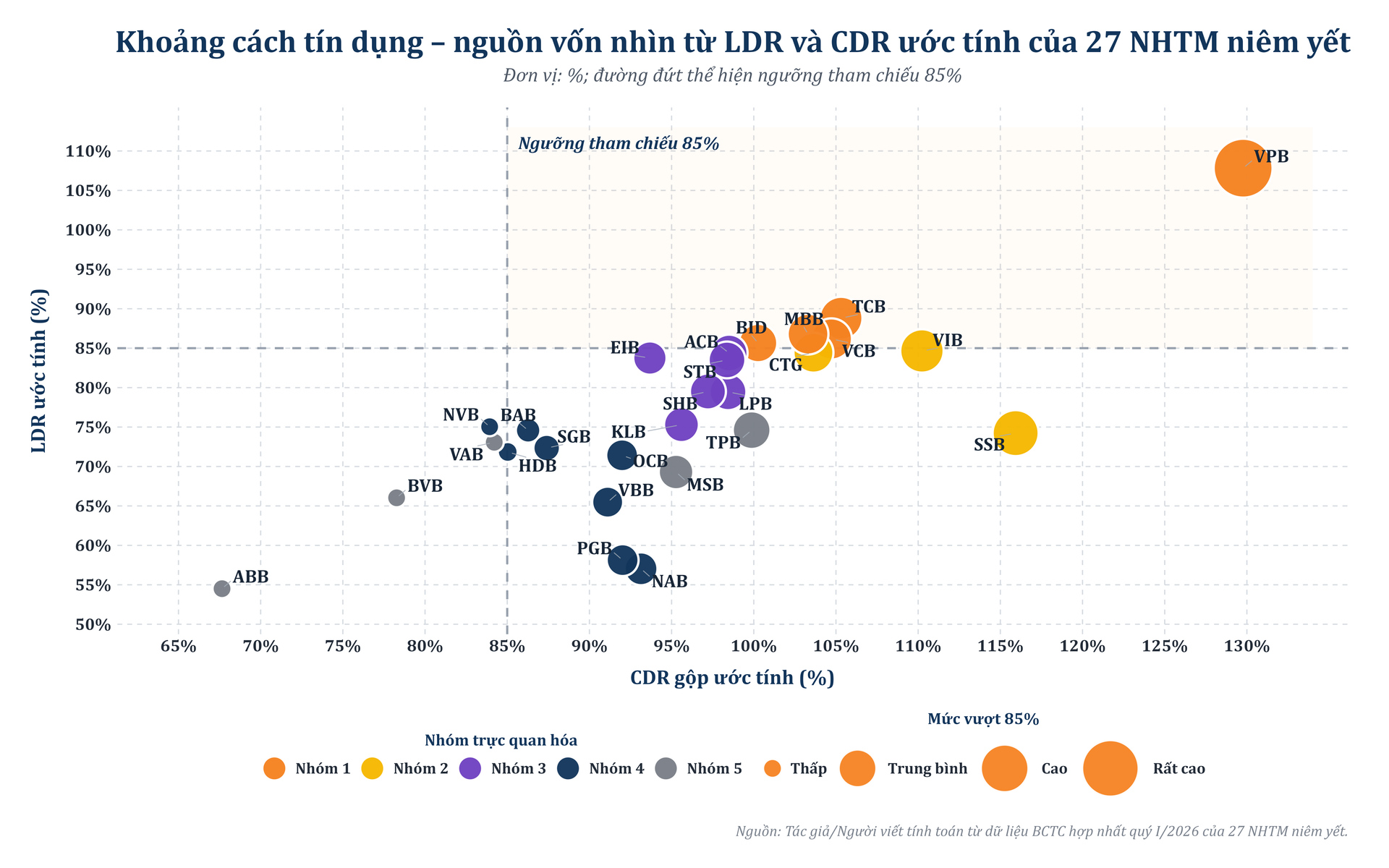

Dựa trên dữ liệu tài chính quý I, nếu áp dụng tỷ lệ LDR hiện hành, hệ thống chỉ ghi nhận 5 ngân hàng vượt ngưỡng 85%, bao gồm: VPBank, Techcombank, MB, Vietcombank và BIDV. Tuy nhiên, khi chuyển đổi sang cách tính CDR theo dự thảo mới, số lượng ngân hàng vượt ngưỡng dự kiến sẽ tăng mạnh lên con số 23 trong tổng số 27 ngân hàng niêm yết.

Nhóm có chỉ số CDR cao nhất hiện nay bao gồm VPBank (129,77%), SeABank (115,93%), VIB (110,23%), Techcombank (105,31%), Vietcombank (104,72%), VietinBank (103,63%), MB (103,30%) và BIDV (100,26%). Điểm chung của nhóm này là quy mô cấp tín dụng tổng thể đã vượt quá phần huy động vốn ổn định được công nhận theo công thức mới.

Tiếp theo là nhóm có tỷ lệ tiệm cận ngưỡng giới hạn (từ 95% đến dưới 100%) gồm: TPBank, ACB, LPBank, Sacombank, SHB, KienlongBank và MSB. Nhóm từ 85% đến dưới 95% bao gồm Eximbank, Nam A Bank, PGBank, OCB, Vietbank, Saigonbank, Bac A Bank và HDBank. Hiện chỉ còn VietABank, NCB, BaoViet Bank và ABBank là duy trì được tỷ lệ CDR dưới mức 85%.

Đáng chú ý, mức biến động mạnh nhất xuất hiện ở những ngân hàng có tỷ lệ LDR thấp nhưng CDR lại tăng vọt. Điển hình như SeABank (tăng từ 74,23% lên 115,93%), Nam A Bank (từ 57,03% lên 93,14%) hay PGBank (từ 58,13% lên 92,02%). Các ngân hàng khác như MSB, Vietbank, VIB và TPBank cũng ghi nhận mức chênh lệch giữa hai chỉ tiêu lên tới trên 25 điểm phần trăm.

Nguyên nhân trọng yếu dẫn đến sự dịch chuyển này nằm ở mẫu số của công thức. Trong khi các nghiệp vụ trái phiếu doanh nghiệp chỉ khiến tử số tăng thêm khoảng 153.582 tỷ đồng, thì việc loại bỏ nguồn vốn bán buôn đã khiến mẫu số "co lại" tới 3,04 triệu tỷ đồng (giảm 17,2% so với cách tính cũ).

Điều này khẳng định: CDR tăng cao không chủ yếu do ngân hàng đẩy mạnh cho vay bất thường, mà do một phần nguồn vốn trước đây không còn được công nhận là nguồn tài trợ bền vững cho tín dụng.

Tác động rõ nét nhất tập trung tại các ngân hàng thương mại Nhà nước và các nhà băng có quy mô giao dịch liên ngân hàng lớn. VietinBank hiện có khoảng 443.000 tỷ đồng tiền gửi từ các tổ chức tín dụng khác, BIDV có 407.000 tỷ đồng và Vietcombank là 353.000 tỷ đồng. Khi các dòng vốn này bị tách khỏi mẫu số, tỷ lệ CDR của các đơn vị này lập tức vượt ngưỡng 100%.

Nguồn vốn bán buôn thường nhạy cảm với lãi suất thị trường và chịu ảnh hưởng bởi hạn mức tín nhiệm của đối tác, do đó tính ổn định không thể so sánh với tiền gửi dân cư. Khi CDR phân định rõ ranh giới này, các ngân hàng sẽ phải đối mặt với bài toán tái cấu trúc nguồn vốn: giảm phụ thuộc vào thị trường tiền tệ, tăng cường huy động từ khách hàng cá nhân và phát hành giấy tờ có giá dài hạn để củng cố mẫu số.

Từ trái phiếu doanh nghiệp đến biên lãi ròng: Khi hiệu quả sử dụng vốn được đặt lên hàng đầu

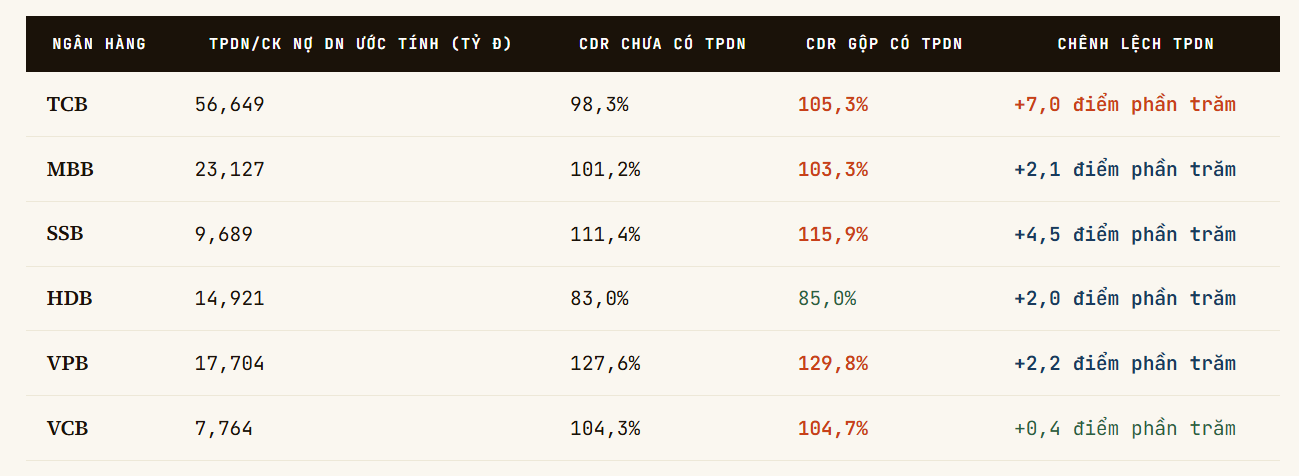

Trái phiếu doanh nghiệp là cấu phần khiến CDR trở nên nhạy cảm hơn đối với từng ngân hàng cụ thể. Khác với quy định cũ, việc đưa trái phiếu doanh nghiệp vào phạm vi "tổng cấp tín dụng" đồng nghĩa với việc danh mục này sẽ trực tiếp tiêu thụ năng lực bảng cân đối.

Số liệu cho thấy Techcombank hiện nắm giữ khoảng 56.649 tỷ đồng trái phiếu doanh nghiệp, tiếp theo là MB (23.127 tỷ đồng), VPBank (17.704 tỷ đồng) và HDBank (14.921 tỷ đồng). Tại Techcombank, cấu phần này đóng góp tới 6,99 điểm phần trăm vào tỷ lệ CDR chung. Đối với các ngân hàng này, trái phiếu doanh nghiệp không còn đơn thuần là tài sản tạo lợi suất cao, mà phải được đặt lên bàn cân so sánh với chi phí thanh khoản và mức độ chiếm dụng hạn mức cấp tín dụng.

Một khoản đầu tư trái phiếu có lãi suất danh nghĩa hấp dẫn chưa chắc đã mang lại hiệu quả thực tế nếu nó đẩy CDR lên cao, buộc ngân hàng phải huy động vốn bổ sung với chi phí đắt đỏ hơn. Do đó, các ngân hàng có xu hướng sàng lọc danh mục, ưu tiên các tài sản có lợi suất điều chỉnh rủi ro (Risk-adjusted return) tối ưu thay vì chỉ chạy theo quy mô dư nợ.

Áp lực tuân thủ CDR cũng sẽ thẩm thấu vào biên lãi ròng (NIM) thông qua kênh chi phí vốn. Để cải thiện mẫu số, các nhà băng buộc phải cạnh tranh thu hút tiền gửi dân cư hoặc phát hành chứng chỉ tiền gửi dài hạn. Các lựa chọn này thường đi kèm với chi phí cao hơn so với vốn vay liên ngân hàng. Nếu tốc độ tăng của chi phí huy động nhanh hơn khả năng điều chỉnh lãi suất cho vay, biên lãi ròng của toàn ngành có thể sẽ đứng trước áp lực thu hẹp trong ngắn hạn.

Đối với thị trường, CDR cung cấp một lăng kính mới để đánh giá sức khỏe tài chính và tiềm năng tăng trưởng của cổ phiếu ngân hàng. Thay vì chỉ tập trung vào tốc độ tăng trưởng tín dụng hay lợi nhuận thuần túy, thị trường sẽ quan tâm nhiều hơn đến chất lượng cấu trúc nguồn vốn và khả năng duy trì NIM trong bối cảnh các quy định an toàn được siết chặt.

Dự thảo Thông tư 22 không đứng độc lập mà nằm trong lộ trình triển khai Basel III tại Việt Nam. Bên cạnh CDR, các chỉ số như tỷ lệ khả năng chi trả (LCR), tỷ lệ nguồn vốn ổn định ròng (NSFR) và tỷ lệ đòn bẩy (LEV) sẽ tạo thành một khung quản trị đa tầng. Trong đó, CDR đóng vai trò kiểm soát mức độ sử dụng nguồn lực bảng cân đối cho hoạt động tín dụng, bảo đảm hệ thống ngân hàng phát triển bền vững và có khả năng chống chịu cao trước các cú sốc thị trường.

Việc 23 ngân hàng rơi vào vùng theo dõi theo tiêu chuẩn CDR mới không đồng nghĩa với rủi ro vi phạm ngay lập tức, mà là tín hiệu cho thấy một chu kỳ tái cấu trúc bảng cân đối đang bắt đầu. Hiệu quả sử dụng vốn và tính ổn định của nguồn huy động sẽ là chìa khóa định hình vị thế của các ngân hàng trong giai đoạn tới.

Trường Thanh