Nợ xấu tăng nhanh, áp lực chất lượng tài sản hiện rõ

Bức tranh tài sản của ngành ngân hàng trong quý I/2026 đang cho thấy áp lực ngày càng rõ nét khi nợ xấu tăng diện rộng tại nhiều tổ chức tín dụng. Sau giai đoạn tăng trưởng tín dụng mạnh để hỗ trợ phục hồi kinh tế, nhiều khoản vay bắt đầu bước vào giai đoạn “kiểm định chất lượng” thực chất hơn, kéo theo áp lực phân loại nợ và trích lập dự phòng gia tăng.

Gần 30.000 tỷ đồng là con số nợ xấu (nợ nhóm 3 đến nhóm 5) tăng lên trong 3 tháng đầu năm của 27 ngân hàng đã công bố báo cáo tài chính hợp nhất quý I/2026. Tổng số dư nợ xấu các ngân hàng đã tăng lên hơn 292.000 tỷ đồng, chiếm 1,99% trong tổng số dư nợ cho vay khách hàng (cuối năm 2025 là 1,85%).

Diễn biến này xuất hiện trong bối cảnh doanh nghiệp và người dân vẫn chịu áp lực lớn về dòng tiền sau nhiều năm nền kinh tế liên tiếp đối mặt với các cú sốc từ dịch bệnh, đứt gãy chuỗi cung ứng, biến động địa chính trị, lãi suất tăng và thị trường bất động sản suy giảm thanh khoản.

Công thức tính: Tỷ lệ nợ xấu = Số dư nợ xấu/ Tổng quy mô cho vay khách hàng x 100%

Nếu xét về quy mô tuyệt đối, BIDV hiện dẫn đầu toàn ngành với hơn 42.655 tỷ đồng nợ xấu, tăng gần 7.700 tỷ đồng chỉ sau ba tháng. Sacombank ghi nhận hơn 41.498 tỷ đồng, VPBank hơn 37.284 tỷ đồng, trong khi Vietcombank vượt 10.800 tỷ đồng nợ xấu.

Diễn biến này cho thấy áp lực tài sản đang bắt đầu hiện rõ hơn sau giai đoạn tín dụng tăng trưởng nhanh trong các năm trước, đặc biệt ở những lĩnh vực nhạy cảm với lãi suất và dòng tiền như bất động sản, xây dựng, tiêu dùng và trái phiếu doanh nghiệp.

Chia sẻ với chúng tôi, ông Nguyễn Quang Huy, CEO Khoa Tài chính - Ngân hàng, Trường Đại học Nguyễn Trãi, cho rằng diễn biến nợ xấu trong quý I/2026 phản ánh rõ “độ trễ” của nền kinh tế sau nhiều năm tích tụ khó khăn, hơn là một cú sốc bất thường của riêng ngành ngân hàng.

Theo ông, sức chống chịu của doanh nghiệp đã bị bào mòn đáng kể sau đại dịch COVID-19, giai đoạn đứt gãy chuỗi cung ứng toàn cầu, xung đột địa chính trị kéo dài cùng áp lực chi phí vốn tăng trở lại từ cuối năm 2025.

Trong bối cảnh đó, mặt bằng lãi suất cho vay có xu hướng tăng trở lại từ quý IV/2025 và duy trì đến những tháng đầu năm 2026 đã khiến áp lực tài chính của nhiều doanh nghiệp gia tăng rõ rệt.

Đặc biệt, những lĩnh vực sử dụng đòn bẩy tài chính lớn như bất động sản, xây dựng, công nghiệp chế biến hay thương mại đang chịu áp lực kép khi chi phí vốn tăng lên nhưng sức cầu phục hồi chưa đồng đều.

Ông Huy cho rằng điều thị trường đang chứng kiến hiện nay là quá trình tái cân bằng giữa mục tiêu tăng trưởng tín dụng và yêu cầu đảm bảo an toàn hệ thống trong trung và dài hạn. Theo đó, sự phân hóa giữa các ngân hàng sẽ ngày càng rõ rệt.

Những ngân hàng có nền tảng quản trị rủi ro tốt, tỷ lệ dự phòng cao, cơ cấu khách hàng đa dạng và chiến lược tín dụng thận trọng vẫn duy trì được khả năng chống chịu tương đối tích cực.

Ngược lại, áp lực sẽ lớn hơn với các ngân hàng từng tăng trưởng tín dụng nhanh hoặc tập trung nhiều vào các lĩnh vực nhạy cảm như bất động sản, trái phiếu doanh nghiệp và tín dụng tiêu dùng.

“Bộ đệm” dự phòng suy giảm mạnh

Không chỉ nợ xấu gia tăng, một xu hướng đáng chú ý khác là tỷ lệ bao phủ nợ xấu - chỉ tiêu phản ánh khả năng hấp thụ rủi ro của ngân hàng – đang giảm mạnh tại nhiều tổ chức tín dụng.

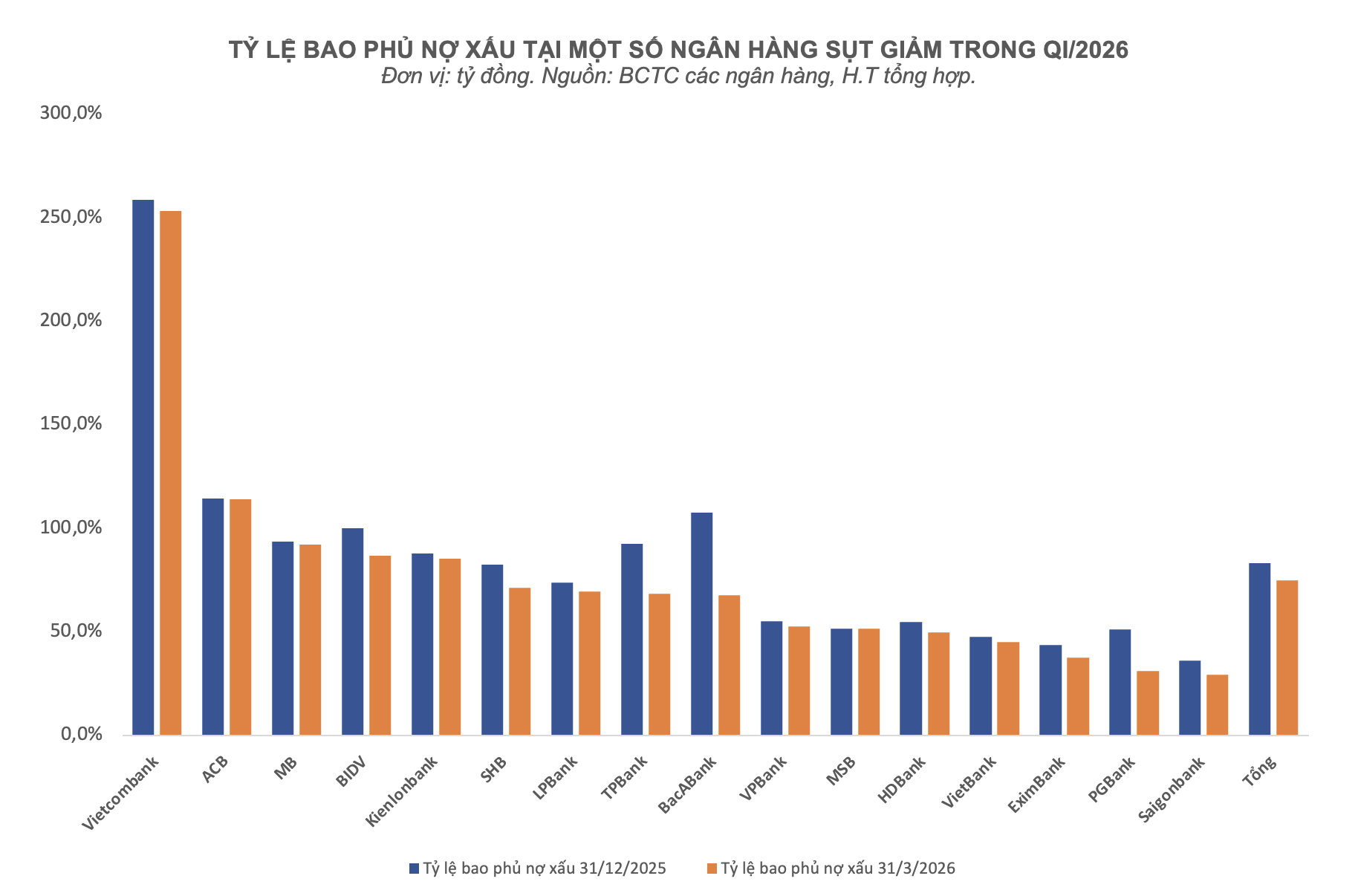

Theo thống kê, tỷ lệ bao phủ nợ xấu bình quân toàn hệ thống giảm từ 83,3% cuối năm 2025 xuống còn 74,9% vào cuối quý I/2026. Điều này đồng nghĩa “bộ đệm” dự phòng của nhiều ngân hàng đã mỏng đi đáng kể chỉ sau một quý.

Một số ngân hàng ghi nhận mức giảm sâu. TPBank giảm từ 92,5% xuống còn 68,4%; Bac A Bank giảm từ 107,5% xuống 67,9%; PGBank giảm từ 51,2% xuống còn 31,1%; SHB giảm từ 82,4% xuống 71,2%; BIDV giảm từ gần 100% xuống 86,9%.

Saigonbank tiếp tục nằm trong nhóm có tỷ lệ bao phủ thấp nhất khi chỉ còn 29,3%, trong khi Eximbank giảm còn 37,8%. NCB dù cải thiện nhẹ nhưng mức bao phủ vẫn ở mức rất thấp, chỉ 18,1%.

Ở chiều ngược lại, Vietcombank vẫn duy trì vị thế là ngân hàng có “bộ đệm” dự phòng dày nhất hệ thống với tỷ lệ bao phủ lên tới 253,4%, dù đã giảm nhẹ so với cuối năm trước. VietinBank cũng là điểm sáng khi nâng tỷ lệ bao phủ từ 158,8% lên 167,2%.

Việc tỷ lệ bao phủ suy giảm phản ánh áp lực trích lập dự phòng ngày càng lớn trong bối cảnh chất lượng tài sản đi xuống. Khi nợ xấu tăng nhanh hơn tốc độ tích lũy dự phòng, khả năng chống chịu của ngân hàng trước các cú sốc tín dụng cũng sẽ bị ảnh hưởng đáng kể.

Đây cũng là lý do nhiều ngân hàng bắt đầu thận trọng hơn trong chiến lược tín dụng thời gian gần đây, đặc biệt với các phân khúc có hệ số rủi ro cao như bất động sản, cho vay tiêu dùng hoặc khách hàng doanh nghiệp có dòng tiền yếu.

Theo TS. Châu Đình Linh, Trường Đại học Ngân hàng TP HCM, nhiều ngân hàng vẫn chưa xây dựng được nền tảng quản trị rủi ro tín dụng đủ vững, dù tăng trưởng tín dụng liên tục ở mức cao.

Theo ông Linh, việc triển khai các chuẩn mực Basel II và hướng tới Basel III tại không ít tổ chức tín dụng vẫn chưa thực sự đi vào chiều sâu, khiến chất lượng tăng trưởng tài sản chưa theo kịp tốc độ mở rộng tín dụng.

Vị chuyên gia cũng lưu ý nợ xấu gia tăng không chỉ tác động tới lợi nhuận mà còn gây áp lực lên thanh khoản hệ thống, bởi dòng tiền bị “kẹt” trong các khoản vay khó thu hồi thay vì quay vòng trở lại nền kinh tế.

Dự báo về thời gian tới, chuyên gia nhận định nợ xấu toàn hệ thống đến cuối năm 2026 nhiều khả năng sẽ tăng so với mặt bằng giai đoạn trước, song vẫn trong vùng có thể kiểm soát nếu kinh tế vĩ mô tiếp tục duy trì ổn định, đầu tư công được thúc đẩy hiệu quả, xuất khẩu phục hồi tích cực và niềm tin thị trường cải thiện dần.

Theo Chứng khoán MB (MBS), chất lượng tài sản toàn ngành ngân hàng năm 2026 dự kiến không biến động mạnh so với năm trước. Áp lực nợ xấu có thể gia tăng do lãi suất cho vay tăng và việc siết tín dụng bất động sản khiến rủi ro đảo nợ ở nhóm doanh nghiệp địa ốc và vay mua nhà lớn hơn.

Tuy nhiên, MBS cho rằng chất lượng tài sản đã cải thiện trong năm 2025 sẽ giúp nhiều ngân hàng chưa phải tăng mạnh trích lập dự phòng trong ngắn hạn. Công ty dự báo tỷ lệ trích lập toàn ngành duy trì quanh 1,5%, nhằm giữ nợ xấu dưới 2%, trong khi tỷ lệ bao phủ nợ xấu tiếp tục trên 80%.

Trong khi đó, VIS Rating nhận định bức tranh ngành ngân hàng năm 2026 sẽ tiếp tục phân hóa. Các ngân hàng lớn được kỳ vọng duy trì ổn định nhờ nền tảng khách hàng tốt hơn và sự hỗ trợ chính sách.

Theo VIS Rating, tỷ lệ nợ xấu toàn ngành đã giảm từ 2,3% năm 2024 xuống 2,1% năm 2025 nhờ thị trường bất động sản phục hồi và khả năng trả nợ cải thiện ở một số nhóm khách hàng.

Một số ngân hàng ghi nhận chất lượng tài sản cải thiện nhờ nợ xấu vay mua nhà giảm hoặc khách hàng doanh nghiệp phục hồi dòng tiền như ACB, Techcombank, VPBank, MB và VietinBank. Trong khi đó, các ngân hàng như VIB, OCB, TPBank hay ABBank đã chủ động xử lý nợ thông qua xóa nợ và tái cơ cấu tài sản.

Ngược lại, áp lực nợ xấu vẫn hiện hữu tại các ngân hàng có dư nợ lớn liên quan đến nhóm doanh nghiệp xuất khẩu như Eximbank, MSB và Sacombank.

Lan Hương