NHNN triển khai hoán đổi ngoại tệ để giảm áp lực thanh khoản

Theo Báo cáo chiến lược thị trường tháng 12/2025 của CTCP Chứng khoán SSI (SSI), trong tháng 11 và đầu tháng 12, mối lo ngại về lãi suất quay trở lại tâm điểm, khi lãi suất qua đêm trên thị trường liên ngân hàng tăng vọt lên trên 7% và duy trì xu hướng đi lên, cho thấy áp lực thanh khoản gia tăng.

Diễn biến này không xuất phát từ chủ trương thắt chặt có chủ ý của Ngân hàng Nhà nước (NHNN), mà chủ yếu đến từ các yếu tố kỹ thuật và thời điểm, bao gồm: Chiến lược bảng cân đối của các ngân hàng; Sự phân hóa về thanh khoản giữa các tổ chức tín dụng; Yếu tố mùa vụ trong điều hành tài khóa.

Ngày 04/12/2025, NHNN nâng lãi suất OMO (thị trưởng mở) thêm 50 điểm cơ bản trên tất cả kỳ hạn (07-91 ngày), đồng thời chào thầu 25.000 tỷ đồng với lãi suất 4,5%/năm. Mặc dù một số quan điểm cho rằng đây là tín hiệu thắt chặt trong bối cảnh áp lực tỷ giá và lạm phát, SSI cho rằng động thái này chủ yếu mang tính điều hành thanh khoản ngắn hạn, nhằm giải tỏa nhu cầu vốn trên thị trường liên ngân hàng.

Những điều chỉnh lãi suất có lên có xuống (tương tự giai đoạn quý II, III năm 2024) này cho thấy NHNN sử dụng lãi suất OMO như một công cụ kỹ thuật, thay vì phát tín hiệu thay đổi định hướng chính sách.

Song song với việc nâng lãi suất OMO, NHNN đã triển khai nghiệp vụ hoán đổi USD/VND kỳ hạn 14 ngày từ 05/12, với giá mua giao ngay USD 23.945 VND/USD, giá bán kỳ hạn 23.955 VND/USD, hạn mức tối đa 500 triệu USD. Công cụ này giúp cung ứng thanh khoản VND thông qua tài sản USD, nhắm đến các ngân hàng hạn chế tài sản đủ điều kiện repo (mua lại).

Nhìn chung, các động thái tăng lãi suất OMO và triển khai FX swap (hoán đổi ngoại tệ) phản ánh cách tiếp cận chủ động trong quản lý thanh khoản, nhằm làm mượt các biến động ngắn hạn của thị trường tiền tệ.

Ở Việt Nam, chính sách tiền tệ không đơn thuần là “tăng hay giảm lãi suất”, mà là sự điều phối tổng thể giữa ổn định tỷ giá, điều kiện thanh khoản và động lực tín dụng. Những biện pháp gần đây của NHNN phù hợp hoàn toàn với khuôn khổ điều hành này, nhấn mạnh ổn định vận hành thị trường thay vì hàm ý đảo chiều chính sách.

Năm 2026 bứt phá với tăng trưởng và cải cách

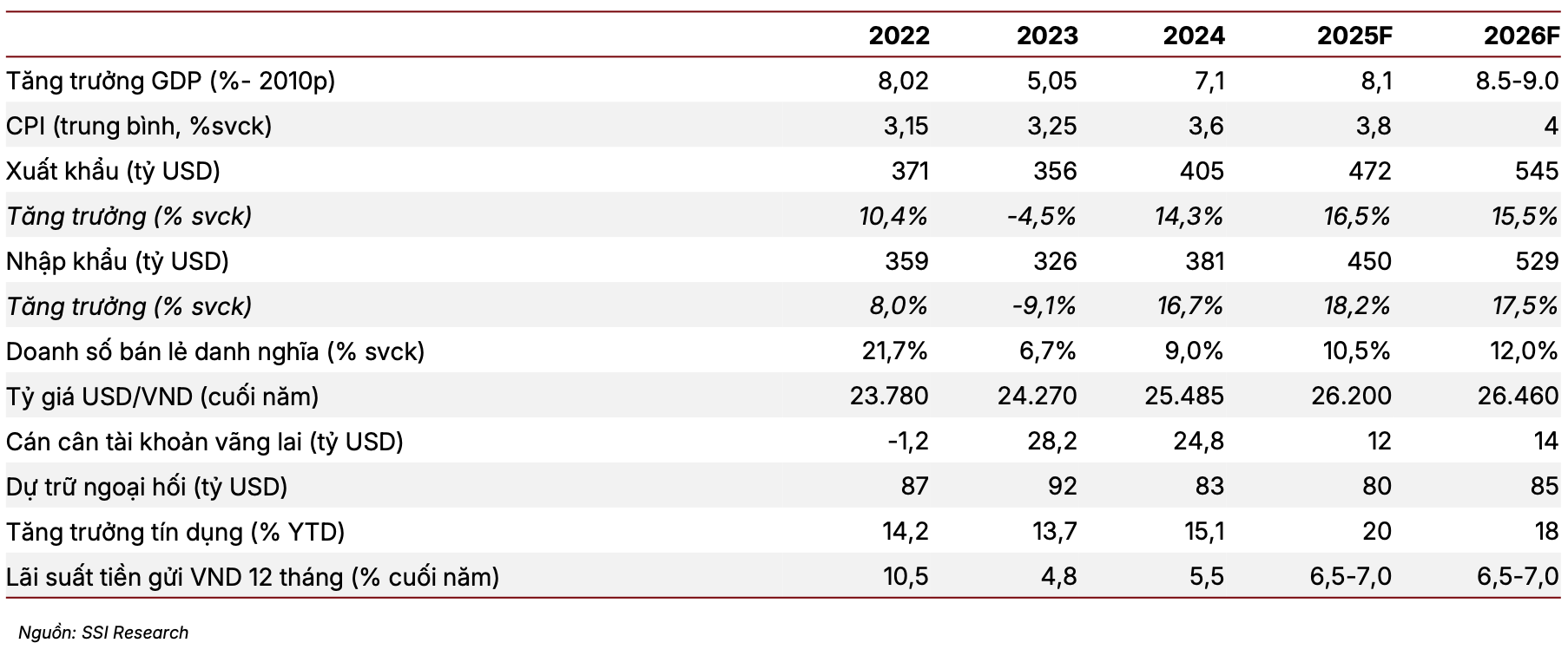

Dữ liệu tháng 11/2025 cho thấy, tăng trưởng GDP quý IV/2025 có thể đạt khoảng 8,2% so với cùng kỳ, thấp hơn nhẹ so với mục tiêu 8,4% của Chính phủ. Tuy nhiên, vẫn hoàn toan có khả năng đạt mức tăng trưởng khoảng 8% cho cả năm 2025.

Bất chấp gián đoạn trong lĩnh vực nông nghiệp do điều kiện thời tiết và tỷ lệ doanh nghiệp nhỏ rút lui khỏi thị trường vẫn ở mức cao, bức tranh tăng trưởng tổng thể tiếp tục duy trì tích cực: Việt Nam bước vào giai đoạn cuối năm với nền sản xuất vững chắc, tiêu dùng ổn định, giải ngân đầu tư mạnh mẽ và nền tảng tài khóa hỗ trợ.

Điều này tạo tâm thế thuận lợi cho năm 2026, được củng cố bởi chương trình cải cách đang triển khai nhằm nâng cao hiệu quả hành chính, tháo gỡ nút thắt pháp lý tại một số lĩnh vực và đẩy nhanh tiến độ đầu tư công.

Mặc dù các cải cách này được kỳ vọng cải thiện tâm lý kinh doanh và tăng cường nền tảng tăng trưởng về trung – dài hạn, hiệu quả thực tế phụ thuộc lớn vào chất lượng triển khai cũng như mức độ phối hợp chính sách giữa các bộ, ngành và địa phương.

Chính sách tài khóa tiếp tục duy trì xu hướng mở rộng, đóng vai trò trụ cột cho chu kỳ dài hạn đầu tư hạ tầng và phát triển đô thị.

SSI dự báo tăng trưởng GDP năm 2025 khoảng 8,1%, lạm phát 3,8%, tỷ giá cuối năm 26.200 VND/USD, dự trữ ngoại hối 80 tỷ USD...

Năm 2026, chứng khoán hướng tới mốc 1.920 điểm

Kết thúc tháng 11/2025, chỉ số VNIndex đạt mốc 1.690,9 điểm, tăng 3,13% so với tháng trước, sau 02 tháng giảm liên tiếp.

Lũy kế từ đầu năm, VN-Index tăng 33%, tuy nhiên nếu loại trừ ảnh hưởng của nhóm cổ phiếu liên quan Vingroup, mức tăng chỉ đạt 13%.

Thanh khoản giảm mạnh, với giá trị khớp lệnh bình quân trên HOSE đạt khoảng 20.000 tỷ đồng/phiên trong tháng 11, giảm 35,5% so với tháng 10.

Dữ liệu lịch sử trong 03 năm gần đây cho thấy thị trường thường diễn biến tích cực trong giai đoạn tháng 12-tháng 3. Trong khoảng thời gian này, xác suất thị trường tăng điểm đạt khoảng 75%, cao hơn đáng kể so với mức 50% trong giai đoạn tháng 4-tháng 11.

Mức sinh lời bình quân/tháng trong giai đoạn tháng 12-tháng 3 đạt 1,7%, cao hơn rõ rệt so với 0,5%/tháng trong giai đoạn tháng 4–tháng 11.

Thanh khoản có thể cải thiện nhưng vẫn duy trì ở mức trung bình. Thanh khoản trong tháng 12 nhiều khả năng đi ngang so với tháng 11, do sự thiếu hụt thanh khoản trong hệ thống ngân hàng vẫn còn thể hiện ở mặt bằng lãi suất qua đêm vẫn ở mức cao.

Tuy nhiên, việc VPX và VCK niêm yết trong tháng 12 có thể giải phóng nguồn vốn của nhà đầu tư. Ngoài ra, xu hướng hạ nhiệt của lãi suất qua đêm vào cuối năm trong những năm gần đây cũng được kỳ vọng sẽ hỗ trợ điều kiện thanh khoản thị trường.

Mặc dù khó kỳ vọng một nhịp tăng mạnh cả về điểm số lẫn thanh khoản trong tháng 12, nhưng động lực phục hồi đã xuất hiện ở một số nhóm cổ phiếu trong tháng 11 có khả năng lan tỏa sang các nhóm ngành trọng điểm.

Dữ liệu lịch sử cho thấy nhóm ngân hàng và nhóm vật liệu cơ bản là những ngành thường có diễn biến vượt trội trong tháng 12

Việt Nam đặt mục tiêu tăng trưởng GDP hai chữ số trong giai đoạn 2026–2030, được hỗ trợ bởi cải cách cơ cấu, dòng vốn FDI mạnh mẽ và đẩy nhanh đầu tư hạ tầng. Những yếu tố này được kỳ vọng sẽ tạo nền tảng vững chắc cho tăng trưởng bền vững của thị trường cổ phiếu.

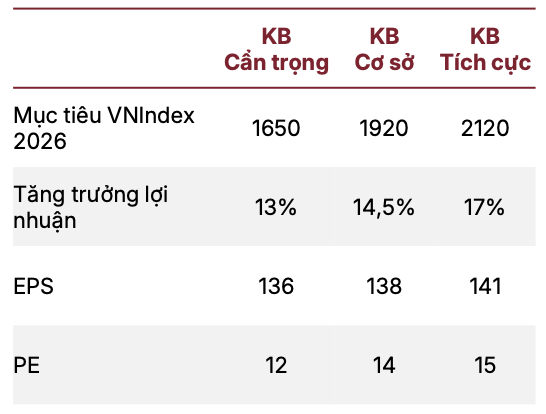

Theo đó, SSI nâng mục tiêu VN-Index cho năm 2026 được nâng lên 1.920 điểm.

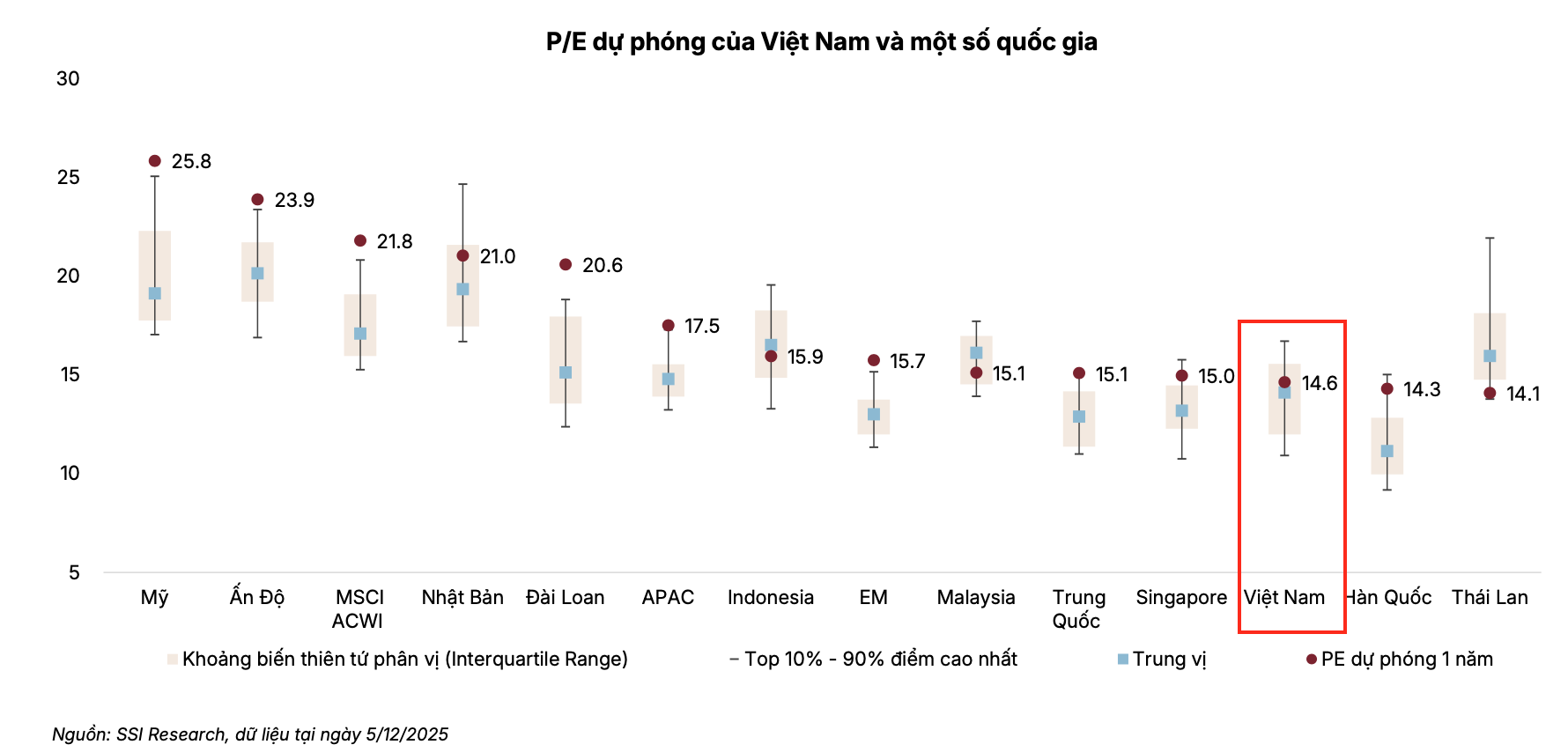

Hiện tại, chỉ số đang giao dịch ở mức P/E 2025 khoảng 14,5 lần, tương đương các thị trường trong khu vực, nhưng triển vọng tăng trưởng lợi nhuận năm 2026 vượt trội hơn (14,5% so với 11,5% trung bình khu vực). Điều này đưa hệ số PEG của VN-Index về mức hấp dẫn 0,96 lần, thấp hơn đáng kể so với mức trung bình khu vực là 1,44 lần.

Sang năm 2026, P/E dự phóng ở mức khoảng 12,7 lần, vẫn thấp hơn mức trung bình lịch sử 10 năm là 14 lần, qua đó củng cố sức hấp dẫn về mặt định giá của thị trường.

SSI đưa ra 03 kịch bản chứng khoán. Kịch bản cẩn trọng ở mức 1.650 điểm, kịch bản cơ sở ở mức 1.920 điểm, kịch bản tích cực ở mức 2.120 điểm, tương ứng P/E dự phóng lần lượt 12, 14 và 15 lần.

Áp lực bán ròng của khối ngoại hạ nhiệt

Việc nhà đầu tư nước ngoài giảm bán ròng có thể trở thành yếu tố hỗ trợ quan trọng cho thị trường. Khối ngoại ghi nhận bán ròng tháng thứ 4 liên tiếp, với giá trị 6.800 tỷ đồng trong tháng 11, đưa tổng giá trị rút vốn ròng từ đầu năm lên 128.000 tỷ đồng.

Tuy nhiên, tốc độ rút vốn đã chậm lại cả theo chu kỳ tháng và tuần, đồng thời ghi nhận dòng tiền quay trở lại mua ròng trong tuần đầu tiên của tháng 12.

Sự cải thiện này được cho là đến từ áp lực tỷ giá thuyên giảm, xu hướng bắt đáy quanh vùng định giá thấp, cũng như xu hướng tái cơ cấu danh mục của các quỹ toàn cầu sau các nhịp điều chỉnh hoặc chững lại tại các thị trường lớn như Mỹ, Trung Quốc, Hàn Quốc và Nhật Bản.

Ban Mai